Cục Dự trữ liên bang (Fed) sẽ có cuộc họp và đưa ra thông báo mới về lãi suất vào ngày 25 và 26/7 tới. Thị trường dự báo Fed sẽ công bố một đợt tăng lãi suất 0,25 điểm % vào giai đoạn này nâng mức lãi suất của Mỹ lên mức 5,25-5,50% và duy trì đến cuối năm. Thậm chí, nhiều phân tích dự báo, Fed vẫn còn để ngỏ khả năng tăng lãi suất thêm một lần nữa vào tháng 11.

Tuy nhiên, những thông tin mới nhất về tình hình lạm phát tại Mỹ tháng 6 chỉ tăng gần 3% so với cùng kỳ năm trước là những tín hiệu tích cực kìm hãm đà tăng lãi suất của Fed. Đây cũng là mức tăng thấp nhất kể từ tháng 3/2021. Dù vậy, việc Fed có thể tăng lãi suất từ 1 đến 2 lần cũng làm dấy lên lo ngại về việc liệu Việt Nam có tăng lãi suất trở lại?

Trong bối cảnh USD mạnh lên, đồng VND (HM:VND) có khả năng mất giá, chuyên gia kinh tế Nguyễn Xuân Thành, Giảng viên cao cấp Đại học Fulbright Việt Nam đánh giá khả năng tăng lãi suất hay thắt chặt tiền tệ trong điều kiện hiện nay là rất thấp. Việc Fed tăng lãi suất có thể gây một phần áp lực lên tỷ giá nhưng NHNN hoàn toàn có thể điều hành chính sách tỷ giá linh hoạt trong năm nay. Theo ông, nếu Fed tiếp tục tăng lãi suất khiến giá trị đồng USD tăng lên, Việt Nam cũng không nhất thiết phải tăng lãi suất VND mà có thể để tiền đồng mất giá một chút.

Tác động của chính sách tiền tệ nới lỏng hiện không ảnh hưởng nhiều đến VND nhờ nguồn cung ngoại tệ dồi dào đến từ các yếu tố: Nguồn cung tích cực trong 6 tháng đầu năm nhờ kiều hối, thặng dư thương mại lớn khoảng 12 tỷ USD và dòng vốn FDI giải ngân ổn định khoảng 10 tỷ USD, theo báo cáo từ SSI (HM:SSI) .

Bên cạnh đó, nhu cầu ngoại tệ khá yếu do nhu cầu nhập khẩu giảm mạnh, chủ yếu do các đơn hàng xuất khẩu mới không tích cực.

Tuy nhiên, áp lực đối với tỷ giá tăng dần, trên thực tế đã bắt đầu tăng dần từ đầu tháng 7 khi NHNN vẫn duy trì sự khác biệt giữa chính sách tiền tệ của mình với các NHTW lớn khác.

Hiện, mức chênh lãi suất USD/VND đang ở mức khá cao và tạo áp lực rút vốn ra khỏi Việt Nam. Bên cạnh đó, giai đoạn này VND còn phải chịu áp lực mang tính mùa vụ đến từ việc chuyển lợi nhuận về nước của các doanh nghiệp FDI.

SSI dự báo tỷ giá USD/VND sẽ ở mức 23.800 VND vào cuối năm 2023, tức là mất giá khoảng 0,7% so với cùng kỳ năm trước. Đặc biệt, VND sẽ có thể nhiều biến động mạnh trong quý III do sự phân kỳ chính sách tiền tệ có thể đạt đỉnh khi Fed có thể tăng lãi suất hai lần trong quý.

Trước động thái từ Fed, NHNN có thể sẽ phải thực hiện một số biện pháp can thiệp, bao gồm việc bán ngoại tệ từ dữ trữ ngoại hối và trong ngắn hạn là thực hiện phát hành tín phiếu trên kênh thị trường mở, tuy nhiên khả năng thắt chặt chính sách tiền tệ trở lại là khó có thể xảy ra.

Lạm phát có thể tăng nhưng vẫn dưới mục tiêu 4,5%

Nguồn: SSI

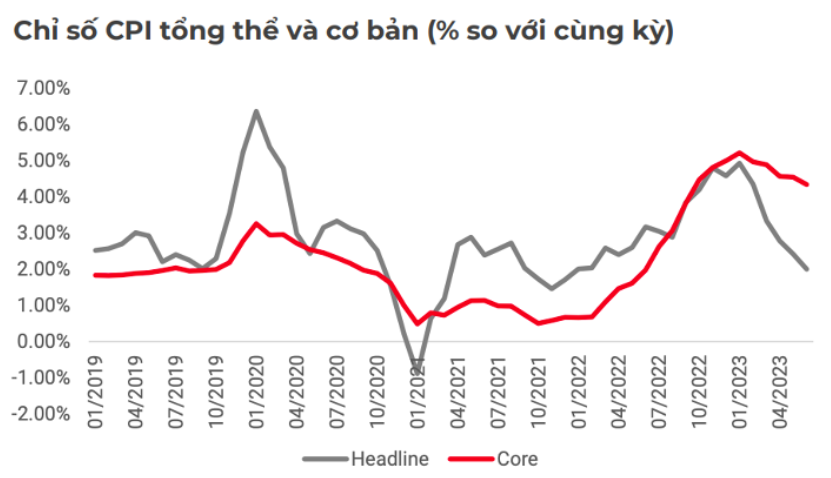

Yếu tố thứ hai có thể tác động đến chính sách tiền tệ là lạm phát, tính đến cuối tháng 6, lạm phát chỉ tăng 2% so với cùng kỳ. Nhờ vậy, lạm phát quý II tăng 2,41%) và lạm phát trung bình 6 tháng đầu năm tăng 3,29% ,thấp hơn nhiều so với mục tiêu 4,5% của Chính phủ.

Các yếu tố hỗ trợ lạm phát chính trong nửa đầu năm là giá xăng dầu giảm 24,87% giúp chỉ số giá giao thông giảm 8,34%, đóng góp giảm CPI 0,81 điểm %. Tốc độ hạ nhiệt của lạm phát cơ bản chậm hơn nhiều so với lạm phát chung, khi ghi nhận tăng 4,3% so với cùng kỳ trong tháng 6 và 4,7% đối với lạm phát bình quân.

Lạm phát tổng thế hạ nhiệt nhanh chóng trong quý II, nhưng chưa phản ánh đến nhu cầu tiêu thụ điện tăng vọt và việc điều chỉnh giá điện bán lẻ trong tháng 6, theo dự báo từ SSI. Vì vậy, có khả năng lạm phát có thể sẽ nhích tăng dần trở lại trong tháng 7 tới đây.

Điểm tích cực nhu cầu tiêu dùng suy yếu cũng khiến cho lạm phát khó có sự bứt phá, tuy nhiên việc lạm phát cơ bản duy trì ở mức cao và tốc độ giảm tương đối chậm là yếu tố cần phải đáng cân nhắc để NHNN có thể đưa ra chính sách tiền tệ phù hợp trong nửa cuối năm nay.

Với việc nới lỏng chính sách tiền tệ, bơm tiền đồng vào nền kinh tế kết hợp với giải ngân mạnh vốn đầu tư công vào cuối năm thì có thể sẽ ảnh hưởng tới mặt bằng giá cả.

“Có khả năng trong quý III lạm phát sẽ không giảm mà đi ngang, trong quý IV thì nhích trở lại nhưng ngay tại tình huống ấy vẫn có thể nằm trong tầm mục tiêu 4,5% mà Chính phủ đề ra”, ông Thành nhận định. Vì vậy, kể cả lạm phát chững lại vào đảo chiều tăng nhẹ cũng không có lý do gì để đảo chiều chính sách tiền tệ. “Khả năng tăng lãi suất trở lại là rất thấp, đặc biệt, với một nền kinh tế yếu như hiện nay tín hiệu tăng lãi suất sẽ gây tác động rất xấu”.

Theo investing