Thị trường phiên giao dịch đầu tuần có các tin tức mới: CTCK đang phân bổ danh mục tự doanh như thế nào? VNG Limited muốn huy động 150 triệu USD khi IPO tại Mỹ. Giá khí LNG nhập khẩu để phát điện cao, bài toán cân đối tài chính của EVN? Dưới đây là nội dung chính 3 tin tức mới trong phiên giao dịch hôm nay thứ Hai ngày 28/8.

1. CTCK đang phân bổ danh mục tự doanh như thế nào?

Hoạt động tự doanh chiếm tỷ trọng lớn trong cơ cấu doanh thu các công ty chứng khoán (CTCK). Mảng tự doanh bao gồm tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) và các tài sản tài chính sẵn sàng để bán (AFS).

Trong đó, phần lãi FVTPL và HTM ghi nhận vào kết quả kinh doanh còn lãi AFS hạch toán vào vốn chủ sở hữu nên không ảnh hưởng tới kết quả kinh doanh hàng quý. Tuy nhiên, khoản mục này giúp các CTCK điều tiết lợi nhuận từ việc chuyển các khoản đầu tư từ AFS sang FVTPL.

Về HTM, những khoản đầu tư tài chính nắm giữ đến ngày đáo hạn, đây phần lớn là các khoản lãi suất cố định như các khoản tiền gửi ngân hàng có kỳ hạn, cho vay lấy lãi, công cụ thị trường tiền tệ…

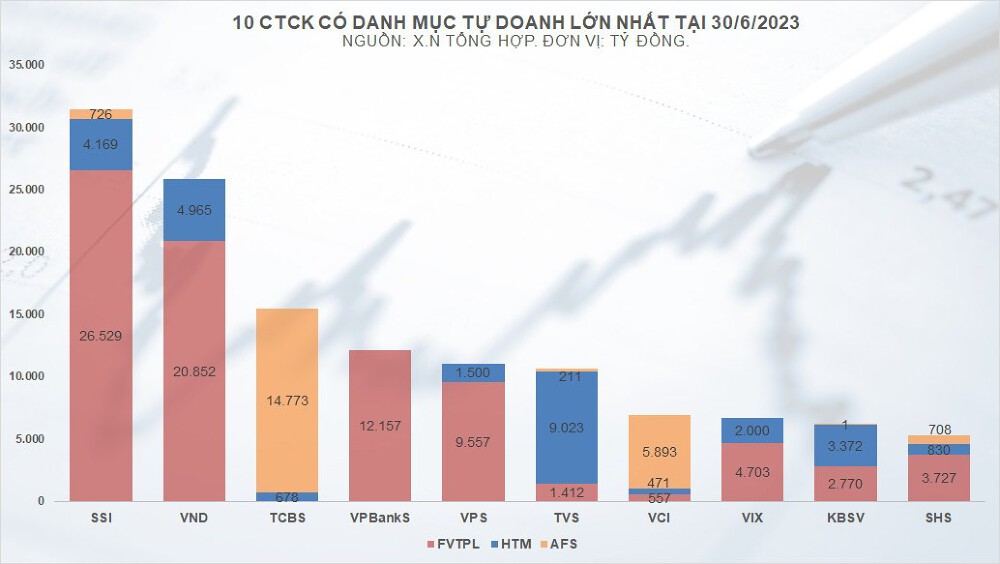

Theo thống kê của người viết, tổng giá trị tài sản tự doanh của 74 công ty chứng khoán (CTCK) hàng đầu tại thời điểm cuối tháng 6 đạt xấp xỉ 200.532 tỷ đồng (khoảng 8,5 tỷ USD), tăng 18% so với cuối năm 2022 và tăng 10% so với cuối quý I. Trong đó, Top10 CTCK có khoản tự doanh lớn nhất chiếm hơn 131.584 tỷ đồng, tương đương 66% (khoảng 2/3) giá trị tự doanh toàn ngành.

Phần lớn danh mục tự doanh của các công ty chứng khoán đều gồm các tài sản ít hoặc không biến động như trái phiếu, chứng chỉ tiền gửi, công cụ thị trường tiền tệ, tiền gửi ngân hàng; trong khi đó, phần cổ phiếu thường không chiếm tỷ lệ lớn.

Về cơ cấu giữa 3 loại tài sản FVTPL, HTM và AFS, đa số các đơn vị ghi nhận giá trị lớn nhất tại FVTPL. Như Chứng khoán VPBank (HM:VPB) (VPBankS), toàn bộ danh mục tự doanh là FVTPL, đạt 12.157 tỷ đồng tại cuối tháng 6. Đáng chú ý, CTCK đã tăng đáng kể 63% giá trị danh mục sau 6 tháng. Trong đó, giá trị trái phiếu tăng 39% lên 10.082 tỷ, đồng thời phát sinh khoản cổ phiếu 715 tỷ đồng.

- Dẫn đầu về giá trị danh mục tự doanh vẫn là CTCP Chứng khoán SSI (HM:SSI) với 31.424 tỷ đồng tại 30/6, giảm 9% so với cuối 2022, trong đó bao gồm FVTPL 26.529 tỷ, HTM 4.169 tỷ và AFS 726 tỷ đồng. Tại FVTPL, SSI đang nắm giữ 15.559 tỷ đồng chứng chỉ tiền gửi, 9.059 tỷ đồng trái phiếu chưa niêm yết, còn lại là cổ phiếu và và chứng khoán khác. Một số cổ phiếu trong danh mục FVTPL kể đến như: SGN (HM:SGN) (435 tỷ), FPT (HM:FPT) (34 tỷ), VPB (11 tỷ), MBB (HM:MBB) (5 tỷ đồng),… Khoản HTM toàn bộ 4.169 tỷ đồng là tiền gửi và chứng chỉ tiền gửi ngắn hạn.

-

SSI ghi nhận giá trị AFS tăng đến 90% sau 6 tháng, đạt 726 tỷ đồng tại cuối tháng 6. Trong AFS, cổ phiếu chiếm hơn 688 tỷ đồng, còn lại là trái phiếu. Mức tăng của AFS chủ yếu do công ty tăng ghi nhận cổ phiếu niêm yết tăng 188 tỷ đồng (tăng 154%), song không thuyết minh cụ thể. Giá trị cổ phiếu chưa niêm yết cũng tăng đáng kể 142 tỷ đồng (tăng 60%) lên 378 tỷ đồng, trong đó bao gồm các cổ phiếu CTCP PAN (HM:PAN) Farm (53,4 tỷ), Concung (40 tỷ đồng) và các cổ phiếu khác.

- CTCP Chứng khoán VNDIRECT (HM:VND) ghi nhận giá trị tự doanh đang đạt 25.817 tỷ đồng, tăng 5% sau 6 tháng đầu năm và lớn thứ hai thị trường. Trong đó, FVTPL chiếm 20.852 tỷ đồng, còn lại là HTM (toàn bộ là tiền gửi ngắn hạn) với 4.965 tỷ đồng. Trong cơ cấu FVTPL của VNDirect, cổ phiếu chiếm 1.988 tỷ, trái phiếu chiếm 10.245 tỷ, còn lại chứng chỉ tiền gửi chiếm 8.617 tỷ đồng.

- Chứng khoán Kỹ thương (TCBS) không có FVTPL mà toàn bộ danh mục tự doanh là HTM và AFS. Tổng giá trị tự doanh đạt 14.773 tỷ đồng, tăng 41% sau 6 tháng. Tại HTM, công ty 678 tỷ đồng tiền gửi ngắn hạn, tăng so với mức 1 tỷ đồng vào cuối năm trước. Khoản AFS chủ yếu bao gồm cổ phiếu 1.098 tỷ đồng, trái phiếu 13.467 tỷ đồng và 199 tỷ đồng chứng chỉ tiền gửi. TCBS đã mạnh tay tăng đầu tư trái phiếu khoảng 87% sau 6 tháng, tương ứng với 6.270 tỷ đồng, và vươn lên thành đơn vị nắm lượng trái phiếu nhất ngành.

-

Sở hữu danh mục tự doanh trên 10.000 tỷ đồng còn có Chứng khoán VPS hay Công ty Cổ phần Chứng khoán Thiên Việt (HM:TVS). Danh mục của VPS bao gồm HTM 1.500 tỷ và FVTPL 10.757 tỷ đồng tại cuối tháng 6. Khoản HTM chỉ mới phát sinh 1.500 tỷ đồng tiền gửi ngắn hạn. Giá trị FVTPL tăng 155% sau 6 tháng, đạt 9.557 tỷ đồng, chủ yếu là chứng chỉ tiền gửi 7.850 tỷ, trái phiếu 1.661 tỷ, còn cổ phiếu chỉ chiếm 46 tỷ đồng.

- FVTPL tăng mạnh do công ty tăng lượng chứng chỉ tiền gửi và trái phiếu. Trường hợp của TVS, giá trị tự doanh lại tập trung ở HTM. Cụ thể, giá trị danh mục tự doanh cuối tháng 6 đạt 10.646 tỷ đồng, tăng 23% sau 6 tháng, bao gồm HTM 9,023 tỷ, 211 tỷ FVTPL và 1.412 tỷ đồng AFS. Trong HTM của TVS, tiền gửi và chứng chỉ tiền gửi chiếm 5.665 tỷ, trái phiếu chiếm 3.357 tỷ đồng.

2. VNG Limited muốn huy động 150 triệu USD khi IPO tại Mỹ

Theo Wall Street Journal, kỳ lân công nghệ của Việt Nam là VNG đặt mục tiêu huy động khoảng 150 triệu USD thông qua đợt IPO của VNG Limited tại Mỹ. Hôm 24/8,VNG Limited thông báo đã nộp bản cáo bạch lên Ủy ban Chứng khoán và Giao dịch Mỹ để được niêm yết trên Nasdaq Global Select Market.

Theo đó, VNG Limited – cổ đông lớn nhất nắm 49% cổ phần của CTCP VNG (UPCoM: VNZ), dự kiến sẽ chào bán ra công chúng (IPO) cổ phiếu phổ thông loại A tại sàn chứng khoán Nasdaq Global Select Market với mã giao dịch “VNG”.

Công ty cho biết Citigroup Global Markets Inc., Morgan Stanley & Co. LLC, UBS Securities LLC và BofA Securities, Inc. sẽ là các nhà bảo lãnh phát hành cho đợt IPO này.

Tại thời điểm công bố, Phía VNG không tiết lộ với truyền thông trong nước về quy mô quy mô giao dịch và khoảng giá chào bán. Theo nguồn tin của WJS, VNG Limited đang nhắm mục tiêu IPO vào cuối tháng 9.

VNG là công ty công nghệ lớn tại Việt Nam, được thành lập vào năm 2004 với các mảng kinh doanh liên quan đến dữ liệu, game, âm nhạc, ứng dụng nhắn tin, thanh toán và truyền thông. Tờ WSJ nhận định động thái nộp hồ sơ IPO của VNG được đưa ra khi thị trường niêm yết mới tại Mỹ đang thức dậy sau một giấc ngủ dài.

Trước VNG, một tên tuổi khác đến từ Việt Nam là hãng xe điện VinFast (NASDAQ:VFS) đã chính thức niêm yết trên sàn Nasdaq thông qua một thương vụ sáp nhập SPAC. Kể từ thời điểm ra mắt, mã cổ phiếu VFS của VinFast đã liên tục biến động mạnh, đẩy giá trị vốn hóa của công ty xe điện Việt Nam vượt 100 tỷ USD.

3. Giá khí LNG nhập khẩu để phát điện cao, bài toán cân đối tài chính của EVN?

Tập đoàn Điện lực Việt Nam (EVN) nêu những vướng mắc khi tới đây, nhiều nhà máy turbin khí trong nước sẽ phải sử dụng bổ sung nhiên liệu khí LNG nhập khẩu.

Theo EVN, thực tế cấp khí khu vực Đông Nam Bộ của PVN/PVGas cho phát điện những năm gần đây thấp hơn trước do các mỏ khí bước vào thời kỳ suy giảm sản lượng.

Năm 2020, sản lượng khí khu vực Đông Nam Bộ cấp khoảng 6 tỷ m3 cho các nhà máy điện, và hiện giảm khoảng 30%, tương đương 4,3 tỷ m3 khí vào 2023. Khả năng cấp khí cho khu vực Tây Nam Bộ khoảng 1,3-1,4 tỷ m3 một năm.

Sản lượng khí nội địa khai thác được đều đã được phân bổ cho các nhà máy theo hợp đồng dài hạn. Do đó, các dự án nhà máy điện BOT Phú Mỹ 2.2 và Phú Mỹ 3 sau khi bàn giao vào 2024-2025; Nhơn Trạch 3 và 4 khi vận hành cũng phải bổ sung dùng LNG nhập khẩu cho phát điện.

Việc bổ sung LNG nhập khẩu cho phát điện trước hết gặp khó khăn về giá. Hiện giá LNG về Việt Nam khoảng 10-12 USD một triệu BTU, cộng các chi phí (tồn trữ, tái hóa, vận chuyển), giá giao tới các nhà máy tăng thêm 2 USD, tương đương 12-14 USD.

Mức này gấp 1,5 lần giá nội địa, dẫn tới tăng chi phí phát điện của các nhà máy và mua điện của EVN trong bối cảnh cân đối tài chính khó khăn.

Tại Quy hoạch Điện VIII, giá LNG được Bộ Công Thương dự báo khoảng 10,6 USD một triệu BTU giai đoạn 2021-2045, và giá đến nhà máy bình quân 11,8 USD một triệu BTU. Với mức giá nhiên liệu này, giá điện sản xuất tương ứng khoảng 9,2 cent một kWh, cao hơn đầu ra của EVN khoảng 1,3 cent – giá bán lẻ bình quân hiện khoảng 1.920,37 đồng một kWh.

Bên cạnh đó, trường hợp các nhà máy điện của EVN hoặc các nhà máy điện Phú Mỹ sử dụng LNG bổ sung, số khác dùng khí nội địa cũng ảnh hưởng lớn tới khả năng cạnh tranh trên thị trường, bởi giá LNG quá cao sẽ không thể vận hành trong thị trường điện.

Bên cạnh đó, việc mua bổ sung LNG cũng gắn với cam kết khối lượng bao tiêu của từng nhà máy, tức là tùy theo cơ chế mua sắm, tỷ lệ phân bổ các hợp đồng (ngắn hạn, dài hạn) mà có các cam kết bao tiêu tương ứng.

Theo EVN, với diễn biến giá nhiên liệu thời gian qua, việc chấp thuận các cam kết về bao tiêu nhiên liệu cần xem xét kỹ lưỡng, phù hợp khả năng vận hành của các nhà máy điện tại từng giai đoạn.

Trường hợp chỉ mua đơn lẻ từng nhà máy thì khối lượng bao tiêu sẽ ở mức 80-90% hợp đồng. Còn nếu PVGas mua chung cho nhiều nhà máy điện có thể giảm khối lượng bao tiêu, cân đối sản lượng trong bao tiêu cho các nhà máy khác nhau để giảm rủi ro thực hiện hợp đồng.

Từ thực tế trên, EVN đề nghị, trường hợp PVGas là đơn vị vận hành các đường ống dẫn khí hiện hữu, cần yêu cầu doanh nghiệp này tính toán lại cước vận chuyển khí với các đường ống đã vào vận hành, thu hồi hết chi phí đầu tư. Việc này nhằm không tính trùng các chi phí khi bổ sung LNG, báo cáo Bộ Công Thương duyệt theo Luật Giá.

Theo báo cáo hồi tháng 7 của PVN, dự kiến khả năng cấp khí nội địa khu vực Đông Nam Bộ ở mức 3,06 tỷ m3 vào 2024, sau đó giảm còn 2,61 tỷ m3 một năm. Mức này chỉ đáp ứng 33% nhu cầu dùng khí hiện tại của các nhà máy điện, nên việc phải sử dụng bổ sung LNG nhập khẩu cho sản xuất điện là không tránh khỏi.

Hiện PVGas đã hoàn tất giai đoạn 1 kho LNG Thị Vải, công suất 1 triệu tấn một năm với 1 bồn LNG dung tích 180.000 m3 (tương ứng khí bổ sung 1,4 tỷ m3 một năm và 5,7 triệu m3 một ngày).

Chuyến tàu LNG thử nghiệm đầu tiên đã cập cảng ngày 10-7. Theo Quy hoạch điện VIII, tổng công suất nguồn điện khí LNG vào 2030 là 23.900 MW, trong đó 17.900 MW đã có dự án, được chuyển từ Quy hoạch điện VII điều chỉnh, còn khoảng 6.000 MW sẽ được phát triển mới thời gian tới.

Theo investing