Hơn một năm qua, tất cả các quan chức Cục Dự trữ Liên bang Mỹ (Fed) đều đồng ý rằng tăng lãi suất lên cao hơn mức cần thiết vẫn tốt hơn là tăng quá ít, bởi để lạm phát kéo dài dai dẳng là quá nguy hiểm cho nền kinh tế. Nhưng Fed không còn thống nhất nữa. Một số nhà hoạch định chính sách vẫn nghiêng về phương án tăng mạnh lãi suất với lý do họ luôn có thể cắt giảm về sau. Tuy nhiên, những người khác thì lo ngại về nguy cơ lãi suất cao gây ra một cuộc suy thoái không cần thiết hoặc khiến thị trường tài chính náo động.

Sự thay đổi trong lập trường của Fed được thúc đẩy bởi loạt dữ liệu cho thấy lạm phát đang xuống thấp hơn và thị trường lao động đang hạ nhiệt. Bên cạnh đó, các đợt tăng lãi suất quyết liệt trong một năm rưỡi qua nhiều khả năng sẽ tiếp tục đè nặng lên nhu cầu trong những tháng tới.

Trong 12 cuộc họp gần nhất, Fed đã tăng lãi suất 11 lần, lần gần nhất vào tháng 7. Hiện tại, lãi suất của Fed đang nằm trong phạm vi 5,25-5,5%, mức cao nhất trong vòng 22 năm.

Các nhà hoạch định chính sách có vẻ đang nhất trí sẽ giữ nguyên lãi suất trong cuộc họp hai ngày 19-20/9 để có thêm thời gian quan sát nền kinh tế. Cuộc tranh luận lớn hơn là điều gì sẽ thúc đẩy Fed tăng lãi suất trở lại vào tháng 11 hoặc tháng 12. Hồi tháng 6, hầu hết các quan chức đều dự đoán Fed cần tăng lãi suất thêm 0,25 điểm % trong năm nay. Nhưng liệu Fed có thực sự làm vậy không vẫn là câu hỏi lớn ở thời điểm hiện tại.

Một nhóm quan chức Fed muốn bảo đảm rằng lạm phát sẽ không quay đầu tăng trở lại bằng cách nâng lãi suất thêm một lần nữa trong năm nay.

Những nhà hoạch định chính sách này lo ngại về việc kết thúc chiến dịch tăng lãi suất quá sớm để rồi vài tháng sau phải nối lại công việc. Điều này có thể gây ra rắc rối đáng kể nếu các thị trường tài chính tưởng lạm phát và lãi suất đã bình ổn nhưng sau đó lại thấy thực tế diễn ra trái ngược.

Trong một năm qua, các quan chức của Fed nhấn mạnh rằng bằng chứng cho thấy nền kinh tế đang chậm lại sẽ là lý do chính đáng để ngừng tăng lãi suất. Còn giờ, khi lạm phát hạ nhiệt và bằng chứng cho thấy nền kinh tế vẫn bền bỉ đang được dùng làm lý do để Fed giải thích cho ý định nâng lãi suất.

Gần đây, Chủ tịch Fed Jerome Powell đã lưu ý về rủi ro hoạt động kinh tế mạnh mẽ hơn dự kiến cản trở tiến độ của cuộc chiến chống lạm phát. Tại hội thảo Jackson Hole, ông phát biểu rằng nền kinh tế tăng trưởng mạnh mẽ khác với xu hướng thông thường “có thể cản trở đà đi xuống của lạm phát và buộc chúng tôi thắt chặt chính sách tiền tệ hơn nữa”.

Nhưng ở một chiều hướng ngược lại, một nhóm quan chức khác lại thiên về hướng ngừng tăng lãi suất. Họ muốn chuyển trọng tâm của Fed từ việc lãi suất cần tăng cao đến đâu sang lãi suất hiện tại nên được duy trì trong bao lâu.

GDP Mỹ của Mỹ tăng trưởng 2,1% trong quý II (tốc tốc độ đã chuẩn hoá theo năm) và có thể sẽ vượt mức 3% trong quý III. Tuy nhiên, một số quan chức ngờ rằng Mỹ sẽ không thể tiếp tục tăng trưởng mạnh đến vậy do sự giảm tốc của Trung Quốc, châu Âu và tác động có độ trễ của chính sách tiền tệ. Họ cũng lo rằng nếu Fed thực hiện thêm một đợt tăng lãi suất dù không cần thiết, việc đảo ngược nó sẽ phức tạp và tốn kém hơn những gì các đồng nghiệp “diều hâu” nghĩ.

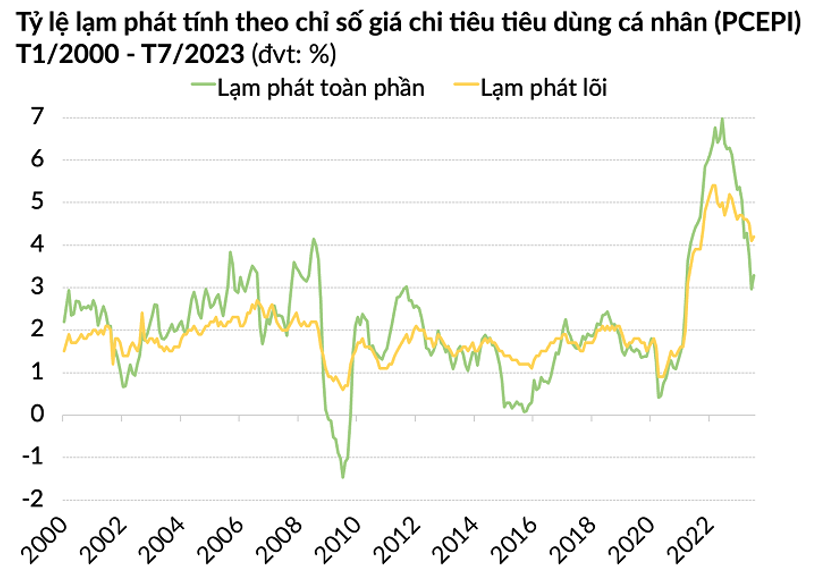

Các thước đo về lạm phát cơ bản (không tính đến giá lương thực và năng lượng) đã cho thấy xu hướng sụt giảm đáng tin cậy.

Trên thực tế, sự khác biệt giữa một đợt tăng lãi suất nữa và việc Fed tạm dừng tay cho đến hết năm nay có lẽ cũng không quá lớn. Bà Nathan Sheets, nhà kinh tế trưởng của Citigroup và từng làm việc ở Fed, nói với tờ WSJ: “Liệu trong hai phương án đó, chỉ có một lựa chọn là đúng còn lựa chọn còn lại sai hoàn toàn? Tôi không nghĩ vậy. Những gì Fed phải làm tiếp theo là tinh chỉnh”.

Những nhà kinh tế khác nói rằng dữ liệu chi tiêu và tăng trưởng có thể phóng đại sức mạnh của nền kinh tế trước giai đoạn suy thoái. Ông Dalep Singh, nhà kinh tế trưởng tại PGIM Fixed Income, cho biết: “Hầu hết các chỉ báo tương lai cho thấy dù cho chính sách tiền tệ thắt chặt vẫn có thể phù hợp với tình hình bây giờ”, sự kìm hãm mà lãi suất thực gây ra có thể sẽ sớm “vượt quá mức nền kinh tế có thể chịu đựng được”.

Theo investing